부동산 양도소득세 - 양도세의 흐름 ( 기타필요경비 , 기본공제, 장기보유특별공제, 양도소득세

hyun-88.tistory.com/entry/%EB%B6%80%EB%8F%99%EC%82%B0-%EC%96%91%EB%8F%84%EC%84%B8-%EA%B8%B0%EB%B3%B8?category=915054 부동산 양도세 과세대상 - 양도소득세 신고기한 ( 예정,확정 신고납부 ) hyun-88.tisto..

hyun-88.tistory.com

부동산양도세의 전반적인 사항은 위 포스팅을 참조해주세요

장기보유특별공제가 되느냐, 안되느냐에 따라서

우리가 부동산을 처분했을때의 양도차익은 하늘과 땅차이가 됩니다.

그만큼 부동산을 처분하여 수익을 산출하는 과정에서 중요한것이 바로 장기보유특별공제입니다.

장기보유특별공제에 대해서 디테일하게 알아보겠습니다.

장기보유특별공제란

보유기간이 3년 이상인 토지나 건물에 대하여 일정비율을 연수별로 공제해주는 제도입니다.

즉, 집을 오래 보유한 뒤 매도할 경우 세금을 깎아주는 제도입니다.

'양도차익'에서 일정 금액을 공제 해주는 제도이죠.

장기보유특별공제는 1년에 2% or 8%씩 공제를 적용하여

3년차 부터 혜택이 적용 됩니다. (밑에 표를 보시면 이해가 빠릅니다.)

매도하는 부동산의 보유 기간이 3년이 안된다면 장기보유특별공제가 적용되지 않는다는 것이죠.

장기보유특별공제 적용대상

장기보유특별공제 적용대상은 국내에 소재하고 있는 3년 이상 보유한

등기된 건물, 토지, 조합원 입주권이 대상입니다.

우리가 정상적으로 보유하고 있는 부동산은 다 적용된다고 보시면 됩니다.

미적용대상은

조정대상지역의 다주택자, 미등기자산, 국외 자산 입니다.

(불과 3년전만해도 조정대상지역의 다주택자도 장기보유특별공제 적용 대상이었으나 현재는 법개정으로 적용이 안됩니다.)

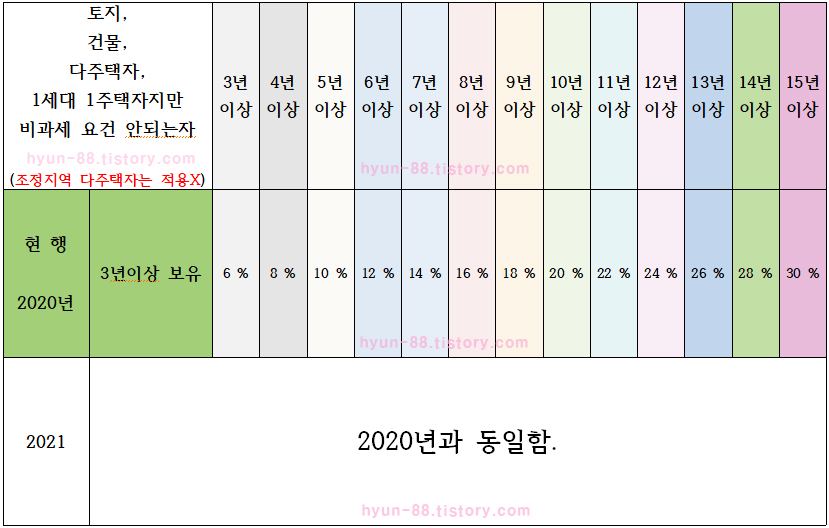

장기보유특별공제 비율

장기보유특별공제는 기본적으로 최대 30% 까지 적용됩니다. (비조정지역 다주택자 포함)

그러나

1세대 1주택자로서 비과세 대상이지만 고가주택자는 장기보유특별공제를 최대 80%까지 해줍니다.

우리가 알고있는 1세대 1주택자는 비과세 요건을 갖추었다면 양도세 비과세 대상입니다.

하지만

1세대 1주택 비과세 요건을 갖추었더라도

매매가9억이 초과한다면 9억을 초과하는 부분부터는 양도세를 부과합니다.

그 9억을 초과하는 금액에 대해서 장기보유특별공제를 최대 80%까지 적용받게 되는 것입니다.

예를들어 매매가 15억 주택이라면, 15억 - 9억 = 6억.

6억에 대해서 장기보유특별공제 최대 80%까지 적용해준다는 것입니다.

현재 1세대 1주택 고가주택의 장기보유특별공제는

2년의 거주요건만 충족하면 최대 80% 까지 공제 해주었습니다.

(2년의 거주요건을 충족하지 않았다면 최대 30%를 공제 해줍니다.)

그런데

장기보유특별공제가 개정되어 2021년 1월 1일 양도분부터는 아래표처럼

'공제율'을 보유와 거주로 나누어 적용하게 됩니다.

보유기간 연4%와 거주기간 연4%로 구분하여 계산하게 됩니다.

결국 '거주기간'이 짧을수록 장기보유특별공제가 줄어들게 되는 것이죠.

(거주 기간이 2년 미만이라면 '기본'을 적용하여 최대30%를 적용합니다.)

그리고

주택을 여러채 보유하고 있다면,

비조정지역의 다주택자인 경우에 한하여

최대 30%의 장기보유특별공제를 적용받을 수 있습니다.

조정지역의 다주택자는 장기보유특별공제를 받을수가 없습니다.

그러나 조정지역이어도 일시적 2주택자는 장기보유특별공제를 적용받을 수 있습니다.

( 21.1.1 부터는 분양권도 주택수에 포함하니 유의)

지금까지

장기보유특별공제에 대해서 알아봤습니다.

이웃님들 모두에게 도움이되어

바람직한 절세 하시길 바랍니다.

다음포스팅으로 찾아뵙겠습니다.

'부동산 관련 > 부동산 양도세' 카테고리의 다른 글

| 부동산 양도소득세율 - 표준세율 & 중과세율 ( 조정지역 세율, 오피스텔 세율, 비사업용토지 세율) (6) | 2020.12.14 |

|---|---|

| 부동산 양도소득세 - 양도세의 흐름 ( 기타필요경비 , 기본공제, 장기보유특별공제, 양도소득세율 ) (0) | 2020.12.13 |

| 부동산 양도세 과세대상 - 양도소득세 신고기한 ( 예정,확정 신고납부 ) (0) | 2020.12.12 |

| 부동산 양도세 비과세 - 1세대 일시적 2주택 ( 매매/증여/상속/혼인) (7) | 2020.11.20 |